Somos la plataforma líder en inteligencia de negocios de América Latina

Tenemos 27 años en el mercado generando información y datos con expertos en terreno para que empresas globales y locales tomen las mejores decisiones de negocio.

Datos confiables y completos para tomar decisiones de negocio inteligentes

Te mantenemos al tanto de las últimas tendencias del mercado para ayudarte a alcanzar los objetivos de tu empresa.

Conoce las herramientas que te permitirán encontrar información clave

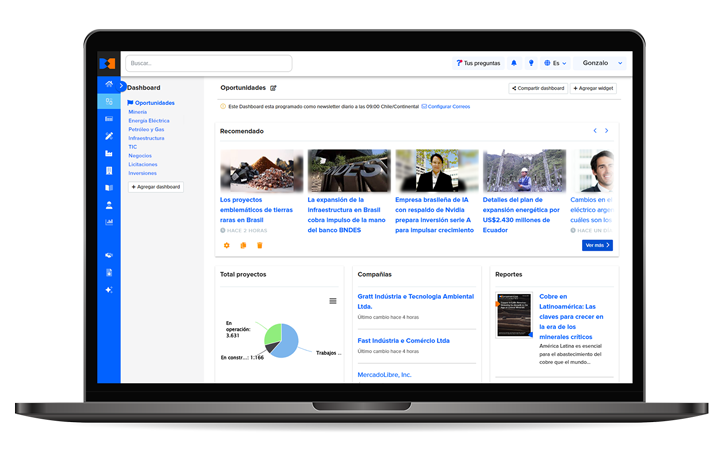

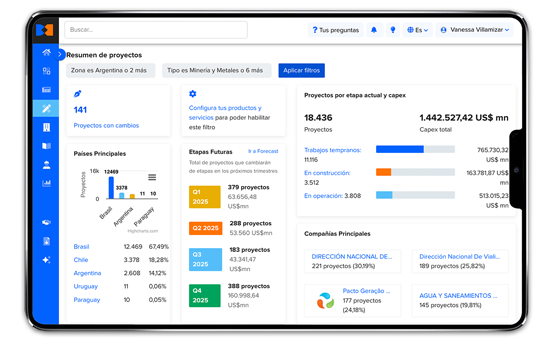

Perfiles de proyectos

Conoce el estado de los principales proyectos en tu industria de interés.

Perfiles de personas

Encuentra a miles de ejecutivos de alto nivel para ofrecer tus productos y servicios.

Perfiles de compañías

Analiza el panorama de tus competidores o futuros clientes con información actualizada.

Pipeline

Gestiona y mejora el proceso comercial de las oportunidades que arrojan los proyectos y compañías.

Reportes

Comprende en profundidad las tendencias de tu industria para anticiparte a lo que viene.

Sets de datos

Obtén una perspectiva a largo plazo sobre el desempeño de distintos mercados.

Perfiles de proyectos

Conoce el estado de los principales proyectos en tu industria de interés.

Perfiles de personas

Encuentra a miles de ejecutivos de alto nivel para ofrecer tus productos y servicios.

Perfiles de compañías

Analiza el panorama de tus competidores o futuros clientes con información actualizada.

Pipeline

Gestiona y mejora el proceso comercial de las oportunidades que arrojan los proyectos y compañías.

Reportes

Comprende en profundidad las tendencias de tu industria para anticiparte a lo que viene.

Sets de datos

Obtén una perspectiva a largo plazo sobre el desempeño de distintos mercados.

Cubrimos las principales industrias de América Latina

Energía Eléctrica

Comprende cuáles son las tendencias de la industria y accede a detalles de proyectos eólicos, solares, hidroeléctricos, termoeléctricos y más.

Explorar Energía Eléctrica Explorar Energía Eléctrica Explorar Energía EléctricaServicios Financieros

Recibe novedades sobre bancos y empresas de seguros, cambios a los regímenes tributarios, previsionales y de inversión.

Explorar Servicios Financieros Explorar Servicios Financieros Explorar Servicios FinancierosTIC

Comprende cómo la transformación digital está impactando en la operación de distintas industrias.

Explorar TIC Explorar TIC Explorar TICInfraestructura

Recibe información sobre planes de inversión de gobiernos y grupos de construcción.

Explorar Infraestructura Explorar Infraestructura Explorar InfraestructuraMinería y Metales

Comprende los movimientos del sector y consigue precios del cobre, oro, plata y más.

Explorar Minería y Metales Explorar Minería y Metales Explorar Minería y MetalesPetróleo y Gas

Entérate de los cambios regulatorios que impactan en la inversión y consigue precios históricos y actuales del petróleo, el gas y más.

Explorar Petróleo y Gas Explorar Petróleo y Gas Explorar Petróleo y GasPetroquímicos

Mantente al tanto de las noticias sobre competidores, cambios legislativos y análisis de tendencias.

Explorar Petroquímicos Explorar Petroquímicos Explorar PetroquímicosAguas y Residuos

Consigue noticias sobre regulaciones, competidores, riesgos políticos y tendencias en la industria del tratamiento de aguas residuales y residuos.

Explorar Aguas y Residuos Explorar Aguas y Residuos Explorar Aguas y ResiduosInformación exclusiva y actualizada diariamente

Nuestro equipo de editores expertos se apoya en herramientas de inteligencia artificial.

Clientes

Conoce qué opinan otras compañías globales y locales que se benefician con nuestros productos. ¡Nuestra información los ayuda a hacer crecer su negocio!

"La combinación de noticias de la industria, información de proyectos e informes genera interesantes oportunidades comerciales en los principales países de la floreciente región y economía."

James Lee Stancampiano - Gerente General en Enel Generación Chile"BNamericas se ha convertido en mi fuente favorita de información y noticias que respalda las decisiones y los planes".

Jaime Soto - Director de Ventas y Desarrollo de Negocios Komatsu"A nivel corporativo, SMBC ha llegado a depender de BNamericas ya que es un valioso recurso al cual recurrir para información de inteligencia diaria y seguimiento de proyectos en la región".

Carl Adams - Director Gerente y Gerente General, Américas | SMBC"Estamos encantados de usar los servicios de BNamericas y confiamos en su valiosa información para complementar el seguimiento del entorno y la inteligencia de negocios".

Beatriz Elena López Valencia - Especialista de Riesgos Corporativos en ISA"He utilizado BNamericas durante un par de años porque es extremadamente útil y eficiente para reunir las noticias más relevantes de la industria bajo un mismo techo".

Carlos Barrera - Presidente Ejecutivo en Atlas Renewable Energy"Hemos sido suscriptores durante los últimos tres años. Usamos de manera intensiva la base de datos de proyectos y la encontramos muy útil. También valoramos las interacciones con el equipo de BNamericas por su profundo conocimiento de los mercados de la región".

Mark Wainwright - Director general de Recursos Naturales en Turner & Townsend