Somos a plataforma líder em inteligência de negócios da América Latina

Com 30 anos de experiência, fornecemos informações estratégicas baseadas em dados para que você acesse novas oportunidades de negócios, tome decisões informadas e acompanhe as principais tendências do mercado.

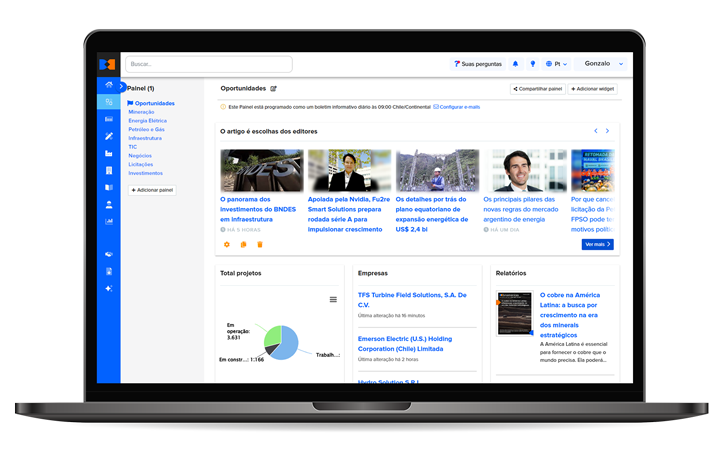

Descubra nossas ferramentas de acesso a informações estratégicas e oportunidades de negócios

Projetos

Acompanhe o progresso dos principais projetos do seu setor e descubra novas oportunidades.

Instalações

Explore ativos em toda a América Latina e identifique oportunidades-chave de negócios.

Empresas

Analise concorrentes e clientes potenciais com dados atualizados e insights.

Contatos

Conecte-se com executivos-chave e líderes do setor para expandir seus negócios.

Notícias

Acesse notícias e análises detalhadas da região, criadas por especialistas locais.

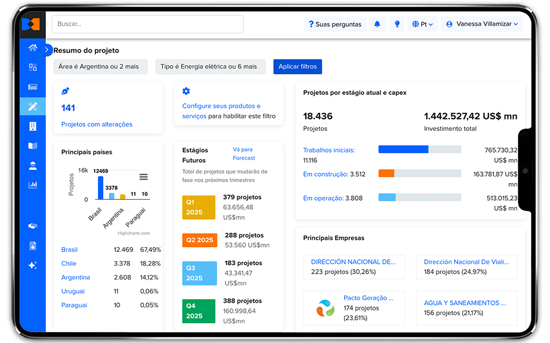

Forecast

Antecipe oportunidades com dados estratégicos sobre projetos futuros na América Latina.

Relatórios

Acesse relatórios detalhados para antecipar as tendências e os desafios do seu setor.

Factiva

Explore notícias de mais de 3.100 fontes globais confiáveis para uma visão completa.

Arquivos Personalizados

Solicite dados atualizados sobre projetos, empresas ou contatos com filtros e critérios sob medida para suas necessidades.

Conjuntos de dados

Analise dados históricos e tendências-chave para obter uma visão estratégica de longo prazo.

Projetos

Acompanhe o progresso dos principais projetos do seu setor e descubra novas oportunidades.

Instalações

Explore ativos em toda a América Latina e identifique oportunidades-chave de negócios.

Empresas

Analise concorrentes e clientes potenciais com dados atualizados e insights.

Contatos

Conecte-se com executivos-chave e líderes do setor para expandir seus negócios.

Notícias

Acesse notícias e análises detalhadas da região, criadas por especialistas locais.

Forecast

Antecipe oportunidades com dados estratégicos sobre projetos futuros na América Latina.

Relatórios

Acesse relatórios detalhados para antecipar as tendências e os desafios do seu setor.

Factiva

Explore notícias de mais de 3.100 fontes globais confiáveis para uma visão completa.

Arquivos Personalizados

Solicite dados atualizados sobre projetos, empresas ou contatos com filtros e critérios sob medida para suas necessidades.

Conjuntos de dados

Analise dados históricos e tendências-chave para obter uma visão estratégica de longo prazo.

Para quem é a BNamericas?

Descubra como nossa plataforma ajuda diferentes setores a tomar decisões estratégicas com dados confiáveis e análises de negócios na América Latina.

Construtoras e Empreiteiras

Descubra oportunidades de negócios em projetos estratégicos, minimize riscos e acesse informações-chave para licitações, contratações e planejamento.

Fornecedores

Conecte-se com projetos que demandem seus produtos e serviços, identifique novas oportunidades e otimize a geração de leads.

Proprietários e Operadores

Avalie investimentos estratégicos e otimize a gestão de ativos em diversas indústrias. Identifique oportunidades e acesse dados-chave.

Consultores

Acesse inteligência de mercado e relatórios estratégicos para oferecer consultoria precisa. Analise dados e obtenha uma visão clara.

Serviços Financeiros

Identifique oportunidades de financiamento, acesse projeções econômicas e otimize a avaliação de riscos financeiros com dados confiáveis.

Escritórios de Advocacia

Fique à frente das mudanças regulatórias, acesse informações regulatórias e forneça conselhos com análises detalhadas e notícias do setor.

Governos

Facilite investimentos públicos e privados, acompanhe tendências econômicas e obtenha dados-chave sobre regulamentações e políticas regionais.

Seguros

Avalie riscos em projetos estratégicos, acesse inteligência para o setor segurador e descubra empresas que demandem soluções de seguro.

Construtoras e Empreiteiras

Descubra oportunidades de negócios em projetos estratégicos, minimize riscos e acesse informações-chave para licitações, contratações e planejamento.

Fornecedores

Conecte-se com projetos que demandem seus produtos e serviços, identifique novas oportunidades e otimize a geração de leads.

Proprietários e Operadores

Avalie investimentos estratégicos e otimize a gestão de ativos em diversas indústrias. Identifique oportunidades e acesse dados-chave.

Consultores

Acesse inteligência de mercado e relatórios estratégicos para oferecer consultoria precisa. Analise dados e obtenha uma visão clara.

Serviços Financeiros

Identifique oportunidades de financiamento, acesse projeções econômicas e otimize a avaliação de riscos financeiros com dados confiáveis.

Escritórios de Advocacia

Fique à frente das mudanças regulatórias, acesse informações regulatórias e forneça conselhos com análises detalhadas e notícias do setor.

Governos

Facilite investimentos públicos e privados, acompanhe tendências econômicas e obtenha dados-chave sobre regulamentações e políticas regionais.

Seguros

Avalie riscos em projetos estratégicos, acesse inteligência para o setor segurador e descubra empresas que demandem soluções de seguro.

Inteligência de Negócios para as Principais Indústrias da América Latina

Energia Elétrica

Analise as principais tendências do setor energético e acesse detalhes essenciais sobre projetos eólicos, solares e hidroelétricos.

Explorar Energia Elétrica Explorar Energia Elétrica Explorar Energia ElétricaServiços Financeiros

Mantenha-se atualizado sobre as últimas novidades bancárias, de seguros e mudanças regulatórias no setor financeiro.

Explorar Serviços Financeiros Explorar Serviços Financeiros Explorar Serviços FinanceirosTIC

Descubra o impacto da transformação digital nos setores estratégicos e os principais desafios do mercado

Explorar TIC Explorar TIC Explorar TICInfraestrutura

Acompanhe os mais recentes planos de investimento em infraestrutura pública e privada na América Latina.

Explorar Infraestrutura Explorar Infraestrutura Explorar InfraestruturaMineração e Metais

Analise as dinâmicas do setor de mineração e metais e tenha acesso a preços atualizados de commodities.

Explorar Mineração e Metais Explorar Mineração e Metais Explorar Mineração e MetaisPetróleo e Gás

Acompanhe as mudanças regulatórias mais recentes e tenha acesso a preços históricos e atuais do mercado de petróleo e gás.

Explorar Petróleo e Gás Explorar Petróleo e Gás Explorar Petróleo e GásPetroquímica

Fique por dentro das últimas notícias, legislações e tendências do setor petroquímico.

Explorar Petroquímica Explorar Petroquímica Explorar PetroquímicaÁgua e Resíduos

Conheça as regulamentações, desafios e tendências do setor de tratamento de águas e gestão de resíduos.

Explorar Água e Resíduos Explorar Água e Resíduos Explorar Água e ResíduosDados exclusivos e atualizados diariamente para decisões estratégicas

Nossa equipe de editores especialistas se baseia em ferramentas de inteligência artificial para coletar dados que te ajudarão a tomar melhores decisões de negócios.

Dados confiáveis e insights estratégicos para decisões assertivas

Proporcionamos análises detalhadas e dados atualizados para antecipar tendências e impulsionar decisões estratégicas.

Empresas que confiam na BNamericas

Descubra como líderes globais e locais utilizam nossa inteligência de negócios para tomar decisões estratégicas com informações confiáveis e análises especializadas.

“Tenho confiado nas notícias de negócios e nas análises do setor fornecidas pela BNamericas desde o seu início, e não tenho nenhuma dúvida em recomendar uma assinatura, pois tenho certeza de que ajudará a identificar oportunidades e fazer o seu negócio crescer, assim como tem feito com o nosso”

“Tenho confiado nas notícias de negócios e nas análises do setor fornecidas pela BNamericas desde o seu início, e não tenho nenhuma dúvida em recomendar uma assinatura, pois tenho certeza de que ajudará a identificar oportunidades e fazer o seu negócio crescer, assim como tem feito com o nosso”

“Todas as manhãs, a BNamericas é minha primeira fonte de notícias; ela me fornece uma visão completa dos setores de energia e infraestrutura da América Latina da forma mais eficiente possível”

“Todas as manhãs, a BNamericas é minha primeira fonte de notícias; ela me fornece uma visão completa dos setores de energia e infraestrutura da América Latina da forma mais eficiente possível”

“Nossa equipe se beneficiou enormemente da nossa assinatura da BNamericas, em parte devido à sua amplitude única em diversos setores da indústria”

“Nossa equipe se beneficiou enormemente da nossa assinatura da BNamericas, em parte devido à sua amplitude única em diversos setores da indústria”

“A BNamericas se tornou um parceiro de negócios valioso para nossa empresa ao longo dos anos. Não apenas entregando informações e dados relevantes, mas também compreendendo e fornecendo insights sobre mudanças na indústria e no mercado”

“A BNamericas se tornou um parceiro de negócios valioso para nossa empresa ao longo dos anos. Não apenas entregando informações e dados relevantes, mas também compreendendo e fornecendo insights sobre mudanças na indústria e no mercado”

“A BNamericas é uma fonte única de informações estratégicas para o setor de infraestrutura na América Latina, cobrindo tendências políticas, questões regulatórias, licitações futuras, entre outros, em uma plataforma muito amigável. Não importa se você é um formulador de políticas, patrocinador, financiador ou especialista, incluir a BNamericas no seu café da manhã diário manterá você conectado aos fatos importantes da região”

“A BNamericas é uma fonte única de informações estratégicas para o setor de infraestrutura na América Latina, cobrindo tendências políticas, questões regulatórias, licitações futuras, entre outros, em uma plataforma muito amigável. Não importa se você é um formulador de políticas, patrocinador, financiador ou especialista, incluir a BNamericas no seu café da manhã diário manterá você conectado aos fatos importantes da região”

“Confio na BNamericas para minhas necessidades de informação na América Latina e no Caribe. A BNamericas construiu um banco de dados impressionante e um mecanismo de busca poderoso que torna a pesquisa em qualquer tema de energia muito simples”

“Confio na BNamericas para minhas necessidades de informação na América Latina e no Caribe. A BNamericas construiu um banco de dados impressionante e um mecanismo de busca poderoso que torna a pesquisa em qualquer tema de energia muito simples”